Panier

Rapport sur les tendances de consommation des compléments alimentaires en France en 2026

Ce rapport analyse en détail les tendances de consommation des compléments alimentaires en France pour la période 2025-2026. Il présente des statistiques actualisées et des projections de croissance tout en détaillant les profils des consommateurs. Vous découvrirez comment le marché français des compléments alimentaires évolue et comment les comportements alimentaires se transforment face aux enjeux de santé préventive et de bien-être.

Évolution du marché des compléments alimentaires en France

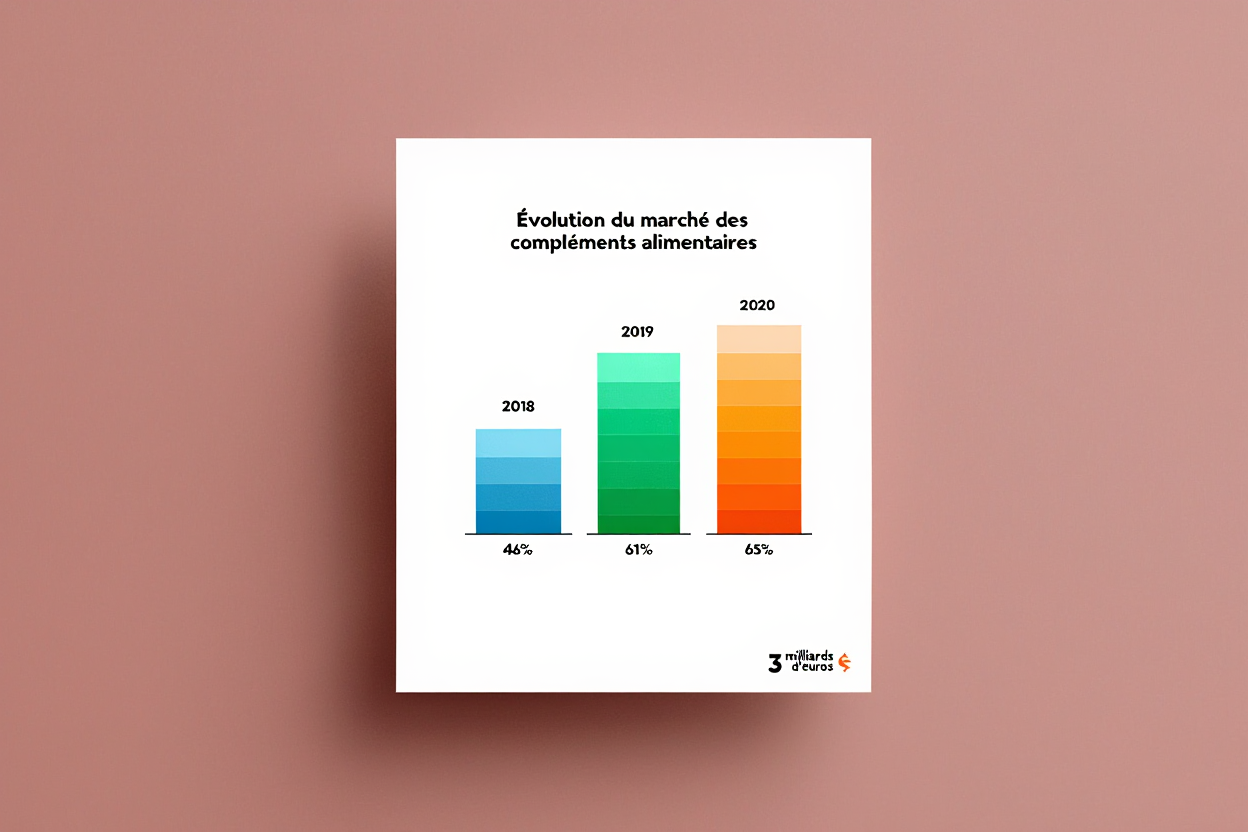

La consommation française 2025 témoigne d'une véritable explosion de l'intérêt pour ces produits de santé naturelle. Depuis 2018, le taux d'utilisation est passé de 46 % à 61 % en 2024, illustrant une adoption massive et durable. Cette croissance significative reflète une prise de conscience collective concernant l'importance cruciale de la prévention santé.

Croissance et chiffres clés du secteur 2025-2026

Le marché des compléments alimentaires atteint désormais 3 milliards d'euros en 2025, avec une projection ambitieuse de 3,4 milliards pour 2026. La croissance annuelle moyenne se stabilise à 2,6 % cette année et devrait accélérer jusqu'à 5,5 % sur la période 2024-2029. Cette dynamique positive traduit une demande structurelle et grandissante pour des solutions de bien-être.

- Pénétration du marché : 65 % des Français devraient consommer des compléments alimentaires d'ici fin 2025, une tendance soutenue par le vieillissement de la population.

- Consommateurs réguliers : Environ 77 % des utilisateurs prennent ces produits au moins deux fois par an, ce qui prouve que la consommation des compléments alimentaires est désormais ancrée dans les habitudes.

- Produits naturels et bio : La part des produits naturels passe de 22 % en 2024 à 30 % en 2026, confirmant l'attrait pour des compositions plus saines.

- Budget de recherche : Les laboratoires augmentent leurs investissements R&D à 7 % du chiffre d'affaires en 2025, garantissant une innovation constante sur le marché des compléments alimentaires en France.

Seulement 12 % des citoyens se déclarent en parfaite santé, rendant les compléments alimentaires en France indispensables pour 61 % de la population. Ce sentiment de fragilité physique encourage vivement la recherche de solutions adaptées aux besoins réels. C'est un moteur puissant pour le marché des compléments alimentaires.

Profil démographique des consommateurs français

L'analyse par âge révèle que les consommateurs de compléments se situent majoritairement entre 36 et 55 ans, représentant 42 % des achats de compléments alimentaires. Ils sont suivis par les plus de 55 ans (30 %) et les jeunes adultes de 18 à 35 ans (28 %). Cette répartition prouve que le bien-être concerne désormais toutes les générations, du jeune actif au senior.

Les motivations d'achat évoluent logiquement selon le profil de chaque individu. Le renforcement immunitaire reste la priorité (48 %), suivi de près par le bien-être général, le sommeil et la gestion du stress. Chaque tranche d'âge adapte ainsi sa consommation des compléments alimentaires en fonction de ses préoccupations spécifiques.

| Tranche d'âge | Part des acheteurs | Motivation principale | Canal favori |

| 18-35 ans | 28 % | Performance/bien-être général | E-commerce et réseaux sociaux |

| 36-55 ans | 42 % | Renforcement immunitaire | Pharmacies et conseils professionnels |

| 55 ans+ | 30 % | Articulations et mobilité | Pharmacies et magasins spécialisés |

Environ 60 % des utilisateurs ont débuté leur cure suite aux conseils d'un pharmacien ou d'un médecin, soulignant le rôle clé de la prescription. Par ailleurs, les réseaux sociaux et les influenceurs guident 48 % des achats chez les moins de 40 ans. Ces tendances de consommation montrent l'impact combiné du médical et du marketing digital.

Perception de la santé et adoption des compléments

Le sentiment d'une santé dégradée constitue le principal levier d'adoption sur le marché des compléments alimentaires en France. Alors que peu de Français se sentent en pleine forme, 72 % jugent ces produits efficaces et 90 % se disent satisfaits. Cette confiance renforce durablement les comportements des consommateurs envers cette catégorie de produits.

Les adeptes de ces solutions adoptent généralement des comportements alimentaires plus sains et surveillent davantage leur nutrition que les non-utilisateurs. Ils sont également plus nombreux à pratiquer une activité physique régulière et à limiter les comportements à risque. Ces chiffres clés démontrent que les compléments alimentaires s'intègrent parfaitement dans une stratégie globale de prévention santé.

Tendances et innovations majeures pour 2026

Le paysage des innovations produits 2026 s'oriente résolument vers une transparence accrue et des solutions personnalisées. Pour répondre précisément aux attentes de chaque consommateur, les acteurs du secteur des compléments alimentaires révisent leurs approches et s'éloignent des formules traditionnelles.

Motivations et critères de choix des consommateurs

L'observation des tendances compléments alimentaires met en lumière une profonde évolution des critères d'achat. Aujourd'hui, les décisions sont principalement guidées par l'efficacité promise (81 %), l'origine naturelle des produits (81 %), l'absence d'additifs (79 %) et la présence d'ingrédients familiers (71 %). La demande est sans équivoque : les consommateurs veulent une transparence totale et des composants parfaitement identifiables.

- Origine française privilégiée : Soucieux de soutenir l'économie locale et de garantir une traçabilité optimale, 66 % des acheteurs privilégient les compléments fabriqués en France.

- Ingrédients naturels recherchés : Méfiants vis-à-vis de la chimie de synthèse et en quête d'authenticité, 77 % des consommateurs orientent activement leurs achats de compléments alimentaires vers le naturel.

- Éthique et environnement : La conscience écologique s'affirme : 70 % des personnes accordent de l'importance au respect de l'environnement, et 71 % acceptent de payer plus cher pour une production éthique.

En matière de consommation, on constate que 58 % des Français ont maintenu leurs habitudes en 2025 malgré l'inflation, et 17 % ont même augmenté leurs dépenses. Le budget annuel se situe généralement entre 30 et 100 euros, tandis que 28 % des utilisateurs n’hésitent pas à investir entre 45 et 90 euros par mois pour préserver leur bien-être.

Ingrédients phares et nouveaux formats plébiscités

Les innovations produits 2026 valorisent des ingrédients soutenus par la science, comme la vitamine D, le collagène hydrolysé, la créatine, les oméga-3 ou encore les probiotiques. Ces composants, souvent associés à des adaptogènes tels que l’ashwagandha, répondent à des besoins fondamentaux : immunité, sommeil, gestion du stress et santé globale.

Les formats se diversifient pour une meilleure expérience utilisateur, avec une progression notable des gummies, des poudres et des gélules à libération prolongée. Leur part devrait passer de 12 % en 2024 à environ 18 % en 2026. Pratiques et agréables, ces formes innovantes séduisent particulièrement les jeunes actifs et les consommateurs nomades.

Personnalisation et certifications éthiques en hausse

Plus de 15 % des marques proposent désormais des formules personnalisées, conçues à partir de questionnaires en ligne ou d’analyses biologiques. Cette tendance marque une rupture avec l’approche « unique pour tous » et permet d’ajuster précisément les dosages en fonction des besoins individuels et des régimes alimentaires spécifiques.

Parallèlement, les garanties éthiques gagnent du terrain : 27 % des nouveaux produits lancés en 2024 arborent des labels bio, « sans OGM » ou une traçabilité blockchain. Ces certifications sont devenues essentielles pour garantir la qualité des produits et répondre à une attente grandissante de confiance et de clarté.

Produits recommandés

Canaux de distribution et enjeux réglementaires

Le secteur de la distribution de compléments alimentaires traverse actuellement une période de transformation majeure, stimulée par l'essor du commerce en ligne et l'adoption de nouvelles habitudes d'achat omnicanales. Bien que les pharmacies conservent leur position de leader, leur monopole traditionnel s'érode progressivement, confronté à la vitalité des canaux numériques et à une demande croissante pour des conseils spécialisés et personnalisés.

Répartition omnicanale et montée du digital

En 2025, les officines pharmaceutiques restent le canal prédominant, générant plus de 55 % du chiffre d'affaires du secteur des compléments alimentaires et contribuant à 77 % de sa croissance. Cependant, les ventes de compléments alimentaires sur Internet connaissent une progression fulgurante : le commerce en ligne, qui représentait 31 % du marché en 2024, devrait atteindre 38 % d’ici 2025-2026, avec Amazon captant à lui seul 35 % de ces transactions en ligne.

- Pharmacies : Elles réalisent 55 % du chiffre d’affaires total et demeurent le leader incontesté, grâce à la confiance historique des consommateurs et à l’expertise reconnue des pharmaciens.

- E-commerce et marketplaces : Ces canaux représentent entre 31 % et 38 % des ventes, tirés par la domination d’Amazon et la croissance soutenue des plateformes spécialisées.

- Magasins bio : Avec 8 % du marché global, ils concentrent néanmoins 25 % des ventes de produits dits « clean label », attirant une clientèle sensible aux enjeux éthiques et écologiques.

- Grandes surfaces : Leur part de marché est en déclin, les consommateurs leur préférant désormais des circuits offrant un conseil spécialisé ou une expérience d’achat digitale optimisée.

Avant tout achat, 54 % des moins de 35 ans effectuent des recherches en ligne ou consultent des outils d’intelligence artificielle, bien que 69 % d’entre eux continuent de solliciter l’avis d’un professionnel de santé pour valider leur choix final. Cette approche hybride oblige les marques à construire une présence cohérente, à la fois physique et numérique, et à proposer une expertise adaptée à chaque point de contact.

Comportements d'achat selon les générations

Les générations Z et les millennials (18-35 ans) privilégient nettement les achats en ligne. Ils s’appuient largement sur les avis partagés sur les réseaux sociaux et recherchent des ingrédients à la mode, de préférence certifiés écologiques. Cette génération n’hésite pas à payer un prix plus élevé pour des produits alignés avec ses valeurs durables et sociales, faisant de sa consommation un véritable acte d’affirmation identitaire.

La réglementation de sécurité encadre strictement ces pratiques commerciales : en 2023, 37 % des contrôles ont mis en évidence des anomalies, notamment des compositions non déclarées ou des allégations thérapeutiques interdites. Les promesses de guérison restent formellement prohibées et sont sanctionnées comme publicité mensongère, protégeant ainsi le consommateur tout en limitant le discours marketing des marques.

Sécurité, conformité et lutte contre les arnaques

La multiplication de vendeurs peu scrupuleux sur les plateformes sociales accroît significativement les risques de rencontrer des produits contrefaits ou incorrectement étiquetés. Par exemple, la découverte d’un lot de BCAA surdosé en caféine a entraîné une chute de confiance de 15 % parmi les acheteurs, démontrant l’impact direct des incidents de sécurité sur les ventes de compléments alimentaires.

En 2024, 28 % des produits achetés affichaient au moins un label vérifiable, témoignant d’une exigence accrue des consommateurs en matière de transparence et de sécurité. Ces derniers souhaitent s’assurer que leurs achats proviennent de laboratoires sérieux, respectent les normes françaises et européennes en vigueur, et soient exempts de contaminants ou de substances dangereuses non déclarées.

Face à ces risques, les autorités renforcent leur surveillance et les marques investissent davantage dans des certifications indépendantes. Les tendances de consommation des compléments indiquent que les Français privilégient désormais les produits validés par des organismes reconnus, acceptant de payer un surcoût pour garantir à la fois la qualité réelle des ingrédients et leur propre tranquillité d’esprit.

Foire aux questions

En 2024, environ 61 % de la population française consommait déjà des compléments alimentaires, et les prévisions estiment que ce taux atteindra 65 % d'ici la fin 2025. Cette augmentation significative, qui s'est élevée depuis 46 % en 2018, reflète une prise de conscience grandissante en matière de prévention santé et de bien-être.

Parmi ces consommateurs, on constate une forte fidélité, avec 77 % d'entre eux qui effectuent des achats réguliers, au moins deux fois par an. Cela confirme que la consommation des compléments alimentaires en France s'ancre durablement dans les habitudes et dépasse le statut de simple tendance passagère.

Les tendances de consommation s'orientent résolument vers la personnalisation : aujourd'hui, 15 % des marques proposent des formules sur mesure. On assiste également à un essor important de formats innovants comme les gummies ou les poudres, et une croissance de 8 % pour les produits bio.

La demande des consommateurs évolue également : ils recherchent davantage de certifications éthiques et une transparence totale sur l'étiquetage, avec une préférence marquée pour les produits sans additifs superflus. Le canal du e-commerce représente désormais 38 % des parts de marché, tandis que les préoccupations liées au bien-être et à la santé mentale deviennent des priorités incontournables.

Le marché français des compléments alimentaires a atteint la barre des 3 milliards d'euros en 2025 et devrait s'élever à 3,4 milliards d'euros en 2026. Cette croissance de 13,3 % s'inscrit dans la dynamique positive du marché mondial des compléments alimentaires.

Avec une croissance annuelle moyenne prévue de 5,5 % entre 2024 et 2029, le secteur affiche une performance qui surpasse largement le taux d'inflation actuel. Cette demande vigoureuse est portée par plusieurs facteurs, dont le vieillissement de la population, l'engouement pour la santé préventive et l'évolution des régimes alimentaires modernes qui nécessitent souvent une supplémentation.

Partager cet article :